在中国注册会计师(CPA)考试的征途上,考生们常常面临两个关键问题:一是如何在规定年限内完成专业阶段的六科考试,二是传言中“一年过六科会被约谈”的真实性。这些问题不仅关乎备考策略,更涉及考试规则与行业生态的深层理解。本文将从考试规则、行业现象、备考逻辑等角度展开分析,为考生提供全面的视角。

一、考试规则与成绩有效期

注册会计师考试分为专业阶段和综合阶段。根据中注协规定,专业阶段的六科(会计、审计、税法、经济法、财务成本管理、公司战略与风险管理)需在连续五年内通过,成绩采用滚动计算模式。例如,若考生在2025年首次通过《会计》,则必须在2030年前通过剩余科目,否则2025年的成绩将失效。而综合阶段考试(职业能力综合测试)无时间限制,考生可在专业阶段合格后的任意一年报考。

这一规则的设计兼顾了考试难度与职业发展需求。五年期限既避免了考生因时间压力过度焦虑,也确保了专业知识的时效性。值得注意的是,成绩滚动机制并非要求每年必须通过固定科目,而是允许考生根据自身情况灵活安排。例如,某考生前三年通过四科,后两年集中攻克剩余两科,同样符合要求。

二、“一年过六科”的挑战与真相

“一年通过专业阶段六科”是许多考生的理想目标,但其难度极高。根据高顿教育统计,全国每年仅有约0.1%的考生能实现这一壮举。这类考生通常具备扎实的专业基础(如会计硕士或审计从业者)、日均6小时以上的高强度学习时间,并采用科学的科目搭配策略。

关于“被约谈”的传言,实属误解。多地注协(如浙江、江苏、河南)反而对一次性通过六科的考生给予现金奖励,金额在3000-10000元不等。例如,浙江省规定,与会计师事务所签约的考生若一年内通过六科,可获得6000元奖励。这一政策旨在激励人才,而非限制其考试节奏。

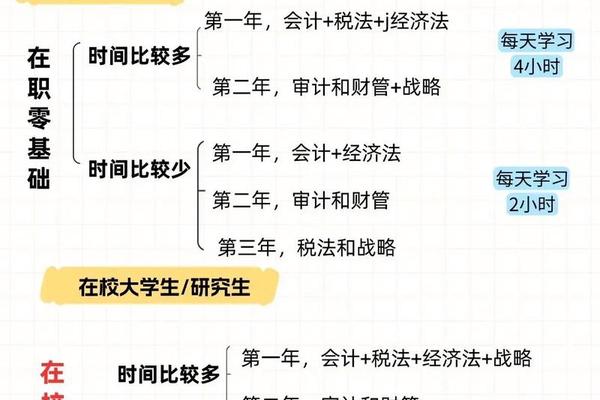

三、备考策略与时间管理

科目搭配是成功的关键。根据东奥会计网建议,考生可遵循“核心突破+文理平衡”原则:

1. 会计+审计+税法:利用会计与税法在所得税处理上的关联性,以及审计对会计知识的深度依赖,形成知识联动。

2. 财管+战略:财务成本管理的计算模型与战略分析框架相辅相成,适合逻辑思维强的考生。

3. 经济法单独备考:因其独立性较强,可作为“调节科目”穿插在复杂学科之间。

时间分配需动态调整。以《会计》为例,建议投入350-480小时,重点攻克长期股权投资、合并报表等章节;《战略》则可通过200小时左右的框架式记忆与案例分析掌握核心。全职备考者可尝试“三轮复习法”(基础学习→真题强化→冲刺模拟),而在职考生可借助碎片时间使用刷题APP巩固知识点。

四、行业认知与政策支持

注册会计师考试的高难度本质上是行业准入门槛的体现。根据财政部数据,截至2024年底,中国注册会计师总数仅32.6万人,远低于市场需求。考试通过率低(平均单科通过率约20%)并非刻意限制人数,而是为了确保执业质量。

政策层面,多地注协通过奖金、培训资源倾斜等方式鼓励优秀人才。例如,河南省对“金榜考生”提供后续跟踪培养,重庆市对通过考试并承诺执业五年的考生发放万元津贴。这些举措表明,行业更关注人才的长期发展,而非短期考试结果。

五、总结与建议

注册会计师考试的五年规则与“一年通关”现象,折射出专业知识积累与职业能力培养的平衡逻辑。对于多数考生,建议采用2-3年完成专业阶段考试,结合工作实践深化理解;少数基础优异的考生则可挑战一年六科,但需评估自身抗压能力与时间成本。

未来,随着人工智能在会计领域的应用,考试内容可能更侧重案例分析与职业判断。考生需关注政策动态(如税法更新、会计准则调整),并善用官方教材与真题资源。无论选择何种路径,清晰的职业规划、持续的学习投入,才是通往注册会计师殿堂的核心钥匙。