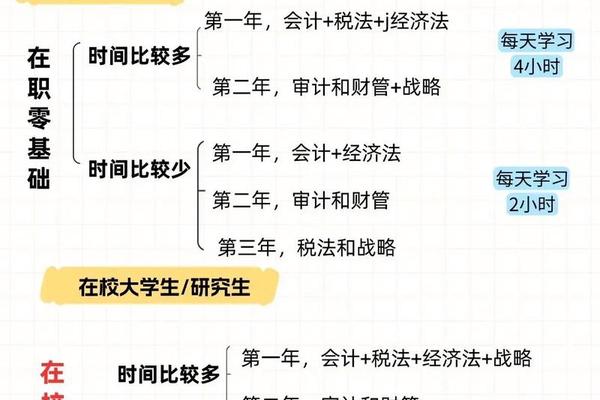

合理的科目搭配需结合科目关联度、难易结合、个人基础与时间等因素,以下是综合各来源推荐的组合方案:

1. 一年两科:适合时间较少或基础薄弱者

会计+税法:会计是基础学科,与税法关联度高(如所得税处理),逻辑与计算结合,适合稳扎稳打。

财管+战略:财管偏计算(如公式应用),战略偏记忆(如SWOT分析),文理结合,难度适中。

经济法+税法:两科均偏文科,经济法重法律条文,税法需紧跟政策更新,适合分散记忆压力。

2. 一年三科:适合时间较充裕或有专业基础者

会计+审计+税法:会计为核心,与审计(流程逻辑)、税法(所得税)高度关联,但需投入大量时间(约1000小时)。

会计+税法+经济法:难度阶梯式分布(会计最难,经济法最易),适合希望平衡难度且兼顾效率的考生。

财管+战略+经济法:财管与战略逻辑相通,经济法作为调剂,适合计算能力强且需减轻记忆负担的考生。

3. 其他高效组合

审计+战略:审计注重风险控制,战略涉及企业内控,关联性强,适合逻辑思维清晰的考生。

会计+经济法+战略:会计为基础,经济法与战略相对简单,适合冲刺多科但避免高难度组合的考生。

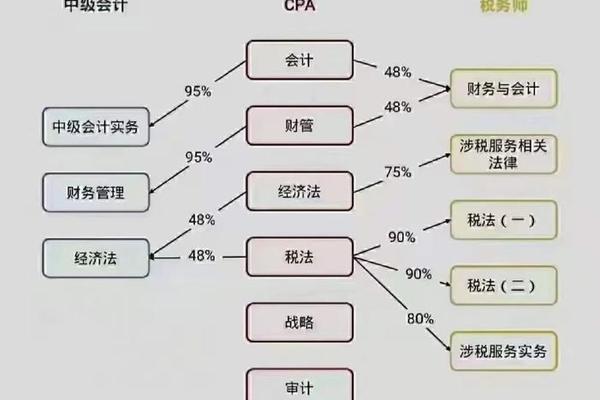

二、注会考试最难通过的科目

根据考生反馈及通过率数据,科目难度排序为:会计>审计>财管>税法>经济法>战略,具体分析如下:

1. 会计:公认最难的“拦路虎”

难点:内容庞杂(如长期股权投资、合并报表)、理论与实践结合紧密、考题综合性强。

通过率:常低于20%,需至少350-400小时备考。

2. 审计:抽象性与实务性并存

难点:教材晦涩难懂(如审计流程、内部控制),需结合案例理解,且主观题对分析能力要求高。

通过率:约25%,需300-350小时。

3. 财管:计算量大且公式复杂

难点:涉及大量模型(如本量利分析、资本成本计算),要求快速解题能力,近年考题灵活性增强。

通过率:约30%,需300-350小时。

4. 相对较易的科目

税法:知识点细碎(如增值税、企业所得税),需紧跟政策更新,但计算逻辑清晰。

经济法/战略:偏记忆,但近年战略考题更灵活(如案例分析),需结合实务理解。

三、备考策略建议

1. 优先攻克会计:作为基础科目,建议首年报考,为其他科目(如审计、税法)打基础。

2. 合理分配时间:高难度科目(如会计、审计)需集中精力,搭配简单科目(如经济法)调剂节奏。

3. 关注政策变化:税法、经济法需紧跟最新法规,战略需结合商业案例学习。

如需具体科目学习资料或时间规划,可参考上述来源的详细建议。