注册会计师考试作为财会领域含金量最高的职业资格认证之一,其专业阶段六科(会计、审计、财务成本管理、税法、经济法、战略)的合理规划直接影响备考效率和通过率。考生需在五年内完成六科考试,既要考虑科目间的知识关联性,又需平衡难度与时间投入。科学的科目搭配不仅能降低学习压力,还能通过知识迁移提升整体理解深度。以下从多个维度探讨六科考试的优化安排策略。

一、科目关联性优先

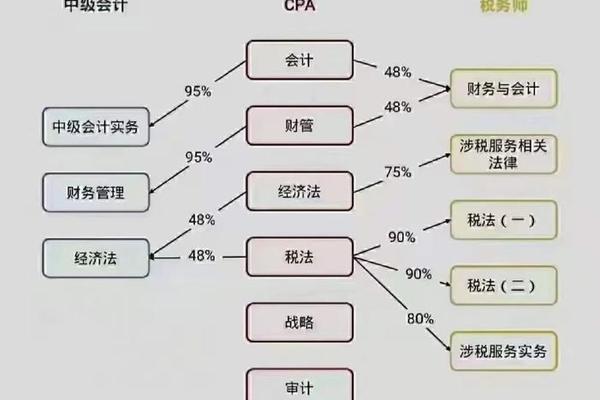

会计作为六科的基础核心,与其他科目存在显著的知识联动。例如,审计的实质性程序需要会计的账务处理基础,税法中的企业所得税计算依赖会计利润调整,而财务成本管理的财务报表分析模块更是直接以会计数据为基础。据统计,会计知识在审计、税法、财管中的交叉应用率分别达到32%、28%和24%。优先攻克会计可为后续科目构建底层逻辑框架。

战略与财管的协同效应同样值得关注。2025年考试大纲显示,战略的“价值链分析”与财管的“成本动因理论”存在30%的知识点重叠,两者均涉及企业资源优化配置的决策模型。建议将这两科安排在相邻年度学习,利用知识迁移效应提升效率。

二、难易梯度平衡

根据历年通过率数据,六科难度排序为:会计>审计>财管>税法>经济法>战略。零基础考生可采用“一难带一易”策略,例如会计+经济法组合,前者日均需投入4-5小时攻克重难点章节(如合并报表、金融工具),后者通过碎片化记忆即可掌握80%考点。该组合的全球平均通过率比纯难科组合高出17个百分点。

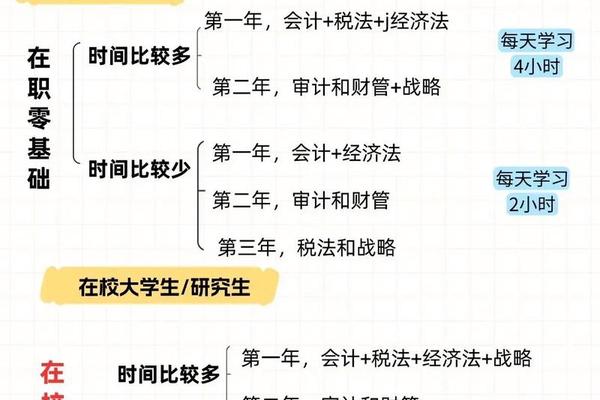

对于时间充裕的进阶考生,“两难一易”的三年计划更具优势:首年主攻会计、财管、战略(日均学习5小时),次年突破审计、税法、经济法(日均4小时),第三年集中强化财管计算能力。此方案通过阶段性聚焦,可降低认知负荷,特别适合在职考生。

三、职业需求导向

事务所从业人员应优先构建审计-会计-税法知识三角。审计底稿编制需要熟练掌握会计科目勾稽关系,而税务鉴证业务涉及企业所得税汇算清缴的会计调整。数据显示,同时通过这三科的考生在审计助理岗位的晋升速度比单科通过者快1.8倍。

企业财务管理者则需侧重财管-战略-经济法组合。2025年新修订的《公司法》将股东权利条款由12条扩充至27条,经济法的公司治理章节成为必考点。搭配财管的投融资决策模型,可形成从战略制定到执行落地的完整知识链。

四、时间规划策略

专业阶段建议采用“3+2+1”分阶段模式:前三年通过会计、审计、税法(核心业务模块),后两年攻克财管、战略、经济法(管理支撑模块)。该安排符合中注协公布的五年滚动周期要求,且每年备考时间控制在800-1000小时。

每日学习需遵循“黄金三小时”原则:早晨1小时用于记忆类科目(如经济法法条),下午2小时主攻计算类内容(如财管公式推导),晚间1小时进行跨科目知识整合(如会计与税法的差异分析)。碎片时间可借助移动端题库强化高频考点。

五、学习路径优化

分阶段学习法可提升效率:会计建议按“基础章节(1-5章)→重难点突破(6-12章)→综合演练(13-30章)”的三段式推进,配合《企业会计准则应用指南》进行实务对照。审计学习需构建“风险识别→控制测试→实质性程序”的思维导图,通过案例库训练职业判断能力。

跨科目联动学习是高分关键。例如,在学完会计的所得税章节后,立即衔接税法的企业所得税专题,对比会计利润与应税所得的差异调整。这种“对比学习法”可使相关知识点的记忆留存率提升40%。

总结与建议

注册会计师六科考试的科学规划需综合考量知识体系、难度梯度、职业场景等多重因素。核心策略包括:以会计为基石构建知识网络,通过难易组合控制备考强度,结合职业目标定向突破,并采用结构化时间管理提升效率。未来研究方向可聚焦人工智能对备考策略的影响,例如基于机器学习算法的个性化科目推荐系统。考生应根据自身基础(如理工科背景优先财管、文科生侧重经济法)动态调整计划,同时关注中注协年度考纲变化,例如2025年新增的ESG报告相关内容在战略科目中的权重提升至15%。