注册会计师(CPA)考试被誉为财会领域的“黄金证书”,其专业阶段六门科目的难度与含金量始终是考生关注的焦点。无论是初入行业的职场新人,还是渴望突破职业瓶颈的资深从业者,攻克这六科不仅需要扎实的专业基础,更需科学的备考策略与持久的毅力。本文将从科目难度梯度、科目特点与难点、备考策略等多个维度展开分析,并结合数据与考生经验,为备考者提供全面的参考。

一、科目难度梯度

根据中注协历年发布的通过率数据及考生反馈,CPA六科难度呈现显著分层。会计、审计、财管被普遍视为“三座大山”,其中会计以平均15%-17%的通过率位居榜首,其知识体系的庞杂性与合并报表等核心章节的复杂性,成为多数考生的“拦路虎”。审计因涉及大量专业术语和实务逻辑,对缺乏实务经验的考生而言难度仅次于会计。财管则以计算量大、公式复杂著称,考场时间紧张常导致考生难以完成所有题目。

相比之下,税法、经济法、战略属于第二梯队。税法虽知识点细碎,但近年考试更侧重实务应用,如纳税申报与政策调整,降低了理论计算的比重。经济法与战略则偏重记忆,但需注意经济法近年考题趋向案例化,战略需结合模型框架分析实际问题,死记硬背难以应对灵活题型。

二、科目特点与难点

会计的核心难点在于基础性与综合性的双重挑战。例如,长期股权投资与合并报表的抵消分录需要理解“控制权”的本质,而所得税会计需结合税法调整差异,考生常因跨章节知识串联不足而失分。审计的难点则在于抽象理论向实务场景的转化,如风险评估程序的设计需结合企业内控缺陷的具体案例,缺乏审计经验的考生易陷入“纸上谈兵”的困境。

财管的挑战集中于计算速度与公式应用。以资本预算为例,考生需熟练掌握净现值(NPV)与内含报酬率(IRR)的计算逻辑,并通过大量练习缩短解题时间。有考生形容:“听懂财管是小学数学,听不懂则是高等数学”。税法的难点在于政策时效性,如增值税税率调整、税收优惠政策的动态变化,要求考生紧跟最新法规。

三、备考策略与时间规划

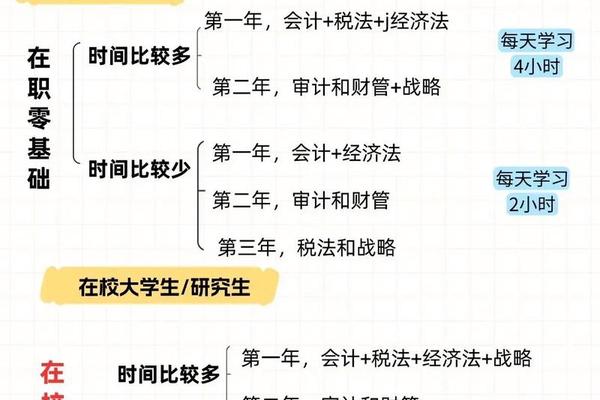

科学的科目搭配是成功的关键。会计+税法组合因知识关联性强(如所得税调整)备受推荐;审计+战略则适合擅长逻辑分析的考生,战略的风险管理框架可辅助审计实务理解。时间分配上,会计建议投入400小时以上,战略则可在150-200小时内完成系统复习。

工具选择方面,思维导图与真题演练至关重要。例如,战略科目通过构建SWOT分析模板,可快速定位案例题考点;经济法采用“逆向思维”理解立法目的,能有效提升法条记忆效率。近年机考系统的熟练操作亦不可忽视,尤其是财管科目需提前适应公式输入与表格排版。

四、通过率趋势与未来挑战

中注协数据显示,2022年专业阶段平均通过率为22.91%,但各科差异显著:会计(17.04%)与财管(20.99%)持续低位,战略(26.63%)与经济法(27.17%)通过率较高。值得注意的是,2025年或将新增《企业可持续披露准则》相关考点,可能进一步调整会计、审计等科目的考核范围,备考者需关注政策动态。

未来,随着人工智能在财会领域的应用,考试可能更侧重实务判断与数据分析能力。例如,审计科目或引入更多数字化审计工具的分析题,财管可能增加机器学习在财务预测中的应用场景。考生需在掌握传统知识体系的基础上,拓展数字化技能储备。

总结与建议

CPA六科难度虽呈梯度分布,但每科均有其独特挑战。考生应结合自身基础与职业规划,优先攻克核心科目(如会计),并通过真题精练与框架化学习提升效率。未来备考需关注政策变化与行业数字化转型趋势,适时调整学习重点。对于时间有限的在职考生,建议选择线上碎片化学习工具(如高频考点手册、速记口诀),并参与备考社群以获取实时答疑支持。唯有将系统规划与灵活应变相结合,方能在CPA征程中稳步前行。