作为财会领域含金量最高的职业资格认证之一,注册会计师(CPA)考试的专业性和挑战性历来备受关注。其专业阶段六门科目以"三座大山"的称号闻名业内,但科目间的难度差异并非一成不变。本文将结合历年通过率、知识体系特征及考生反馈,深度解析注会科目难度排行的底层逻辑,为考生提供科学备考的决策依据。

一、难度梯队划分依据

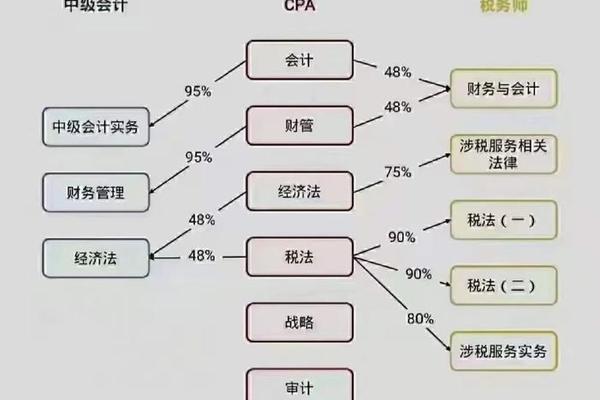

科目难度分级主要依据中注协发布的通过率数据、知识体系复杂度及考生学习曲线三个维度。根据近五年全国平均数据(2019-2023),专业阶段合格率呈现明显梯度:会计(16.2%)、审计(22.1%)、财管(19.8%)构成第一梯队;税法(24.5%)、战略(27.3%)组成第二梯队;经济法(29.1%)长期居于末位。

这种分级背后存在学科特性差异:第一梯队科目强调逻辑建构与实务应用,如会计涉及42项会计准则、审计要求掌握风险导向审计模型;第二梯队侧重政策应用与案例分析,如税法每年更新超200项政策条文;第三梯队则以法条记忆为主,经济法高频考点集中在公司法和证券法。

值得注意的是,地域性差异可能打破常规排名。2023年湖北省数据显示,财管科目通过率(15.6%)首次低于会计(17.6%),反映出考题侧重点变化对难度感知的影响。这种动态性提示考生需关注考纲调整趋势。

二、核心科目难点剖析

会计作为"三座大山"之首,其难点体现在知识体系的系统性与实务转化的复杂性。该科目包含超过800个知识点,仅长期股权投资就涉及权益法核算、合并报表等跨章节内容。考生需建立"准则-分录-报表"的三维认知框架,近三年考试中实务场景题占比从35%提升至52%,要求考生具备将租赁准则、收入确认原则应用于具体案例的能力。

审计科目则考验抽象理论具象化的能力。其教材超70%内容直接翻译国际审计准则,导致概念理解困难。2024年真题显示,风险应对程序设计类题目分值占比达41%,要求考生在掌握审计抽样技术(如PPS抽样)的能识别收入舞弊的"红旗标志"。

财务成本管理被称为"公式迷宫",涉及128个核心公式及衍生变形。2022年考试改革后,计算题平均解题步骤从3步增至5步,如企业价值评估需串联自由现金流折现模型、可比公司法等多重工具。更关键的是,该科目机考系统对公式输入效率的要求,使考生实际答题时间压缩20%以上。

三、备考策略动态调整

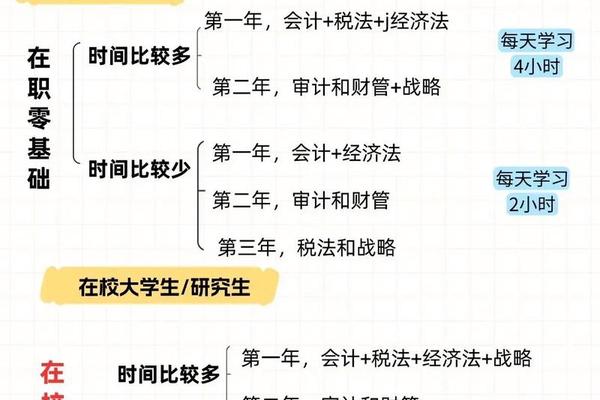

科目搭配需遵循"认知负荷平衡"原则。全职备考者可采取"3+3"模式:首年攻克会计(400h)+税法(300h)+战略(200h),利用会计与税法的所得税章节联动(如递延所得税计算),配合战略的SWOT分析框架形成知识闭环。在职考生推荐"2+2+2"组合,如审计(350h)+经济法(250h),前者培养逻辑思维,后者通过案例记忆调节学习节奏。

应对难度波动需建立弹性学习机制。以战略科目为例,2021-2023年其难度系数从3.2跃升至4.1(5分制),反映出命题从理论复述向情景分析的转变。建议采用"框架记忆+真题迭代"法:先构建PESTEL分析模型,再通过近五年真题训练材料提炼能力,使备考周期从传统180小时延长至250小时。

四、未来趋势与应对建议

智能化考核正在重塑难度格局。2024年试点的人机对话题型中,会计科目出现动态财务报表分析题,要求实时调整折旧政策对利润表的影响。这预示着未来考试将更侧重实时决策能力,传统题海战术效率可能下降30%以上。

建议考生建立"三维能力矩阵":专业维度深耕核心考点(如会计的合并报表编制),技术维度掌握机考公式编辑器快捷键,心理维度进行压力情境模拟。官方数据显示,进行过三套全真模拟的考生,通过率比未模拟者高出18.7%。

总结而言,注会科目难度本质是知识深度、考核维度与认知效率的综合体现。考生需突破静态难度认知,通过动态监测考纲变化(如2025年新收入准则扩充内容)、采用"基础模块+弹性应变"的备考策略,方能在五年周期内实现高效通关。未来研究可进一步探索大数据分析在个性化备考方案制定中的应用价值,为不同认知风格的考生提供精准难度导航。