在注册会计师(CPA)考试中,科目搭配的科学性直接影响备考效率和通过率。如何通过合理的科目组合平衡难度、关联性与个人能力,成为考生制定备考策略的核心问题。本文基于学科特点、考生反馈及权威机构建议,系统梳理三科搭配的核心原则与实用方案,为不同背景的考生提供定制化路径。

一、科目特点与难度平衡

注册会计师专业阶段的六门科目呈现显著的难度差异。根据中注协数据与考生反馈,《会计》《审计》《财务成本管理》因其知识体系复杂、计算量大,通过率长期低于20%,被称为“三座大山”;而《税法》《经济法》《公司战略与风险管理》则因侧重记忆与应用,通过率可达25%-30%。这种差异要求考生在搭配时遵循“难易结合”原则。

以“会计+税法+经济法”组合为例,会计作为基础科目,虽难度较高,但其与税法在企业所得税、收入确认等章节的联动性达40%以上,学习时可通过财税交叉理解降低认知负荷。经济法则以法律条文为主,与会计的实务属性形成互补,既能平衡学习强度,又能分散考试风险。这种“一难两易”的搭配,既避免多科高难度叠加导致的心理压力,又通过知识点协同提升效率。

")

二、知识关联性与协同效应

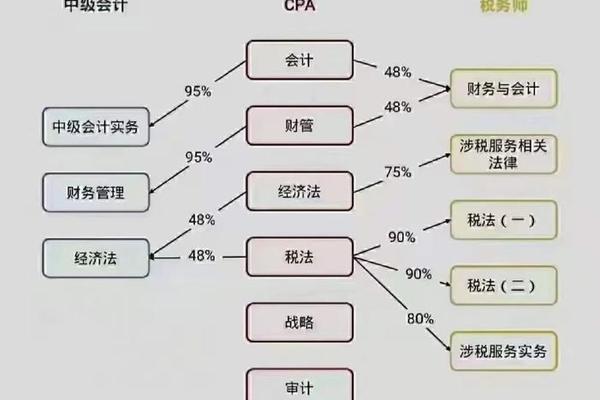

科目间的内在关联是高效备考的关键。例如《会计》与《审计》在财务报表分析、内部控制等领域的重合度达30%,学习审计时若已掌握会计处理逻辑,可缩短30%的理解时间。《财务成本管理》与《公司战略与风险管理》在SWOT分析、资本结构决策等模块的关联性达25%,二者结合可构建“数据分析-战略决策”的完整知识链。

典型的高关联组合如“会计+审计+税法”,其协同效应显著:会计为审计提供账务处理基础,税法中的增值税、所得税规则又与会计科目深度绑定。数据显示,同时备考这三科的考生,综合案例分析题的得分率比单科备考者高15%。此类搭配通过知识网络的编织,将原本孤立的知识点转化为系统认知,尤其适合会计从业者或有财务基础的学生。

三、时间投入与备考节奏

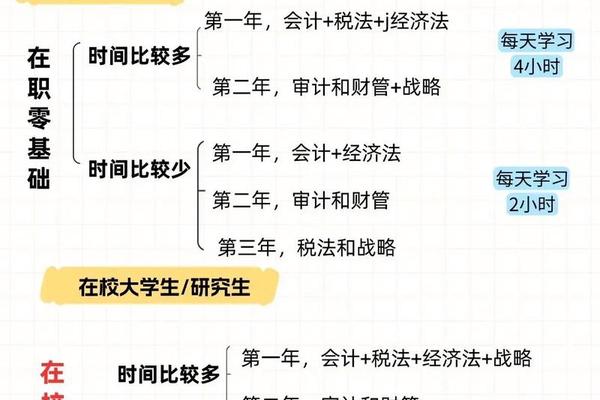

不同科目组合对时间需求差异显著。以全职考生为例,“会计+财管+战略”组合需日均投入5-6小时,其中财管的公式推导与战略的案例分析各占40%的练习时间。而在职考生选择“会计+税法+经济法”,则可利用碎片化时间攻克税法的政策记忆与经济法条文,日均3小时即能完成80%的知识覆盖。

备考周期的规划也需匹配科目特性。会计作为核心科目,建议投入总时间的40%,分三轮完成从基础理解(2个月)到综合应用(1.5个月)的进阶。搭配科目如税法,可压缩至两轮学习:首轮1个月掌握核心税种,次轮0.5个月通过真题强化政策应用。这种梯度式时间分配,既能保证重点突破,又可防止精力过度分散。

四、个性化适配与风险控制

考生需根据自身特质选择适配方案。计算能力强者可挑战“会计+财管+税法”,该组合计算类考点占比达70%,但需警惕公式记忆偏差导致的连环错误。记忆型考生更适合“审计+战略+经济法”,通过思维导图与案例库构建,可将三科记忆效率提升50%。零基础考生则应优先选择“会计+税法+经济法”,借助会计网《三色笔记》等工具降低入门门槛。

风险控制方面,避免“审计+财管+会计”等高难度组合,此类搭配的弃考率超过45%。建议采用“保二争三”策略:主攻两科确保通过,第三科作为弹性目标。例如首年报考“会计+税法+经济法”时,若后期时间不足,可优先保障会计与税法,经济法留待次年补考。

总结与建议

科学的科目搭配需综合难度梯度、知识关联、时间配置与个人特质四重维度。对于大多数考生,“会计+税法+经济法”与“财管+战略+经济法”是风险收益比最优的选择,前者适合夯实财税基础,后者利于构建管理思维。未来研究可进一步量化不同组合的边际效用,开发智能匹配系统。考生在实践时,应结合模拟测试结果动态调整计划,并善用高顿题库、思维导图等工具提升20%的复习效能。记住,合理的规划比盲目努力更重要——这是通往CPA证书的最高效路径。

")