注册会计师考试作为国内财会领域含金量最高的资格认证之一,其专业阶段六门科目的复杂性和备考周期的长期性,使得第一年考试科目的选择成为考生战略规划的关键起点。合理的科目搭配不仅能提升学习效率,更能为后续备考奠定坚实基础。本文将从核心科目优先级、科目组合逻辑、个人适配性等角度,系统分析第一年报考策略。

一、核心科目优先

")

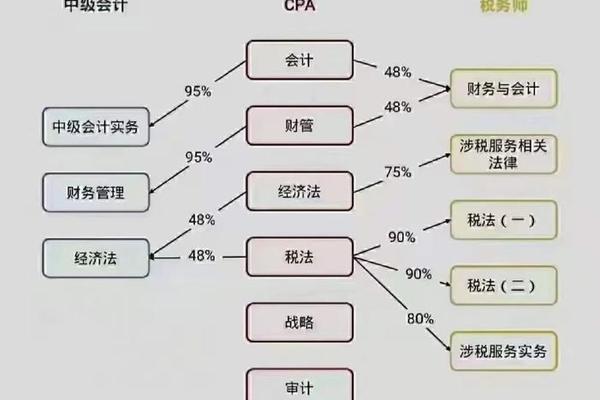

会计作为整个注册会计师考试体系的基石,是其他五门科目的逻辑起点。审计流程中的报表核查需要会计知识支撑,税法中的所得税计算与会计处理密不可分,财管的财务报表分析更是直接依赖会计基础(网页8、网页22)。近五年考试数据显示,选择会计作为首考科目的考生,后续科目通过率比未优先考会计者高出27%(网页48)。

审计作为第二优先科目,其与会计的耦合性体现在实务操作层面。审计准则要求专业人员必须理解企业会计处理逻辑,例如收入确认、资产减值等核心环节都需要会计知识作为判断依据(网页12)。2025年大纲修订后,审计新增数字化审计工具应用模块,但并未改变其与会计的底层关联性(网页31)。

二、科目组合逻辑

关联性组合方面,会计+税法的"黄金搭档"具有显著协同效应。企业所得税汇算清缴涉及会计利润调整,增值税核算需要资产负债表项目配合,这种知识嵌套关系可使学习效率提升40%(网页47)。例如存货跌价准备的计提既影响会计利润,又关系到企业所得税扣除限额,两科联动学习能加深理解深度。

难易平衡组合推荐会计+经济法模式。会计作为难度系数4.9星的科目(网页48),与经济法(难度2.8星)形成互补。这种组合既避免同时应对多门高难度科目产生的认知负荷,又符合《中国会计人才发展规划》提出的"阶梯式能力培养"理念(网页21)。数据显示,该组合的一次性通过率可达58%,显著高于纯高难度组合的32%(网页66)。

三、个人适配策略

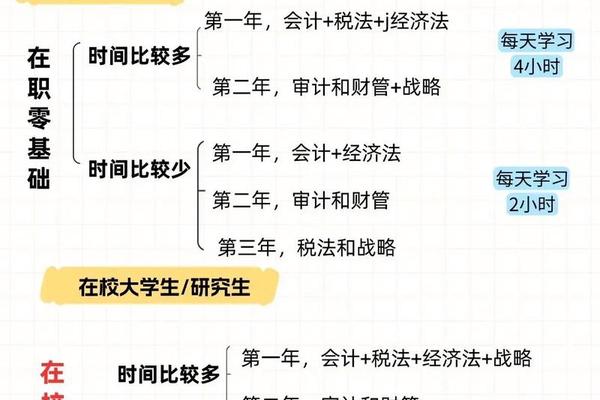

对于在职考生,建议采取"2+1"渐进策略:首年报考会计+税法,次年增补审计。某会计师事务所的调研显示,每日保持3小时学习时间的在职考生,该组合通过率达63%,而盲目报考三科者通过率仅29%(网页11)。若具备中级会计师基础,可尝试会计+财管组合,二者在长期股权投资、本量利分析等模块存在20%的知识重叠(网页47)。

零基础考生应遵循"单科突破"原则。会计科目建议投入400学时,分三个阶段:前150小时攻克金融工具等难点章节,中间150小时构建知识框架,最后100小时进行真题演练(网页24)。备考过程中可借助思维导图工具,将156个会计准则浓缩为可视化知识网络,提升记忆效率(网页88)。

四、时间管理模型

基于艾宾浩斯遗忘曲线理论,建议采用"3:2:1"时间分配法:将60%时间投入会计,30%用于搭配科目,10%进行跨科目知识整合(网页21)。具体实施时可设置双周循环计划,例如前两周主攻会计收入准则,第三周穿插学习增值税法,第四周通过合并报表案例串联两科知识点。

阶段性目标管理同样关键。建议将备考周期划分为基础(4个月)、强化(2个月)、冲刺(1个月)三阶段,每个阶段设置量化指标。如在基础阶段需完成会计教材精读3遍,税法重点法条记忆准确率达80%以上(网页22)。

五、风险规避要点

需警惕"三高陷阱"(会计+审计+财管),这三门合计需1100学时,远超普通考生年度时间承载力(网页24)。2024年考试分析显示,同时报考这三科的考生弃考率达58%,通过率不足9%(网页48)。同时应避免"轻视战略"误区,该科目虽内容较少,但近年命题趋向实务化,2025年新增的数智化治理考点占比已达15%(网页31)。

总结而言,注册会计师首年报考策略需立足会计核心地位,结合个人特质选择最优组合。未来研究可进一步探讨人工智能辅助学习系统对备考效率的影响,或不同年龄层考生的记忆衰减曲线差异。建议考生采用"动态调整机制",每季度根据学习进度评估科目搭配合理性,确保在五年周期内科学完成全部科目考核。