注册会计师(CPA)考试素有“财会领域第一考”之称,其专业阶段的六门科目因知识体系庞杂、考核维度多元而备受关注。根据中注协发布的2022年考试报告,专业阶段平均合格率仅为23.26%,而单科合格率差异显著,其中《会计》科目常年通过率低于20%。这场考试的挑战不仅在于知识深度,更在于科目间的能力侧重差异。对考生而言,精准把握各科难度特征,是制定高效备考策略的关键前提。

一、难度排名的客观依据

从官方数据看,2022年专业阶段考试整体难度系数为0.4672(数值越低代表难度越高),各科难度排序为:会计(0.41)>财管(0.43)>税法(0.45)>战略(0.48)>经济法(0.49)>审计(0.51)。值得注意的是,审计科目虽在难度系数上排名最末,但其通过率波动幅度最大,2022年合格率较上年上涨7.3%,反映出命题风格对考生适应能力的考验。

学科知识结构差异进一步佐证了排名合理性。《会计》作为基础学科,覆盖18个会计准则模块,仅合并财务报表一章就涉及百余个调整分录类型;《财管》则需掌握200余个公式,考试中计算量高达80%以上,近年机考系统公式输入功能缺陷更放大了操作难度;《审计》教材超70%内容源自国际审计准则直译,专业术语的晦涩性与实务案例的抽象性形成双重障碍。

二、公认的“三座大山”

考生群体中流传着“会计是骨架,审计是经脉,财管是血液”的比喻,揭示了三科的核心地位。《会计》的难度体现在知识迭代速度,例如2023年新收入准则实施后,履约进度计量模型新增5种情景判断标准,迫使考生重构知识框架。《财管》近年命题呈现“计算复杂化+题干冗长化”趋势,2024年真题中出现跨章节综合题,要求考生在45分钟内完成内含12个子问题的资本预算分析。

《审计》的挑战则来自思维模式转换。研究显示,60%考生在首次学习时会产生“教材文字都认识,但连起来不理解”的困惑,这源于审计特有的风险导向思维与日常会计思维的冲突。典型案例是实质性程序设计,考生需同时考虑审计证据的充分性(数量)与适当性(质量),这种辩证关系在近三年考试中通过“判断-改错-优化”的连环设问方式强化考察。

三、考生背景的差异化影响

学科难度感知存在显著的群体差异。数据显示,财会专业考生在《会计》科目通过率比非专业考生高18%,但在《战略》科目优势仅3%。法律背景考生对《经济法》主观题得分率普遍超过65%,而对《财管》计算题得分率不足40%。这种差异源于学科的能力侧重:《会计》要求立体化知识网络构建能力,《财管》依赖数学模型快速转化能力,《审计》则需要情景化职业判断能力。

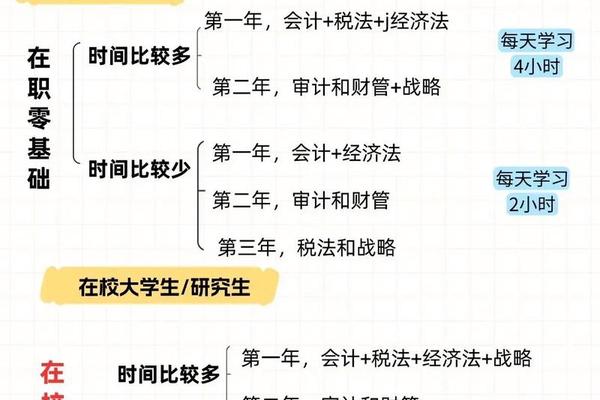

备考策略需针对个体特质定制。零基础考生可采用“会计+税法+经济法”的渐进式组合,利用税法与会计的关联性(如所得税费用核算)降低学习壁垒。事务所从业人员则可发挥审计实务经验,采取“审计+战略+经济法”的偏记忆型搭配,将50%的备考时间用于攻克《战略》的SWOT分析模型与风险管理框架。

四、动态演变的难度曲线

政策变化持续重塑考试难度。2024年《税法》因增值税留抵退税政策调整,相关考点分值占比从15%跃升至22%,新增的跨境电商税收优惠条款成为考生失分重灾区。《经济法》证券法章节在注册制改革后,案例分析题深度从二级市场违规扩展到IPO信息披露瑕疵,答题要点从3个增至5个。

技术因素也在改变考核形式。2025年《财管》机考系统将升级公式编辑器,但模拟测试显示,新界面使公式输入效率下降30%,这对本就紧张的考试时间构成更大压力。而《审计》科目引入的数字化审计实务模块,要求考生掌握数据分析工具的基本原理,这在传统教材中未有系统涉及。

总结与建议

CPA考试的难度本质是知识深度、思维复杂度与应试技巧的三重博弈。会计、财管、审计构成的“三座大山”,既是对专业能力的终极检验,也是职业成长的必经之路。未来研究可深入探讨:①不同教学法(如案例教学与翻转课堂)对审计科目通过率的影响;②人工智能辅助工具在财管公式训练中的应用效果。对考生而言,建立“能力诊断-策略匹配-动态调整”的备考模型,或许是攻克这场持久战的关键。