在注册会计师考试中,科学的科目搭配与时间规划是决定备考效率的核心因素。六门科目各具特点,知识体系既独立又存在交叉关联,考生需结合自身基础、可用时间及科目特性,构建个性化的学习路径。本文将从备考策略、时间分配、科目优先级等维度,系统探讨如何优化六科备考框架。

一、科目搭配的底层逻辑

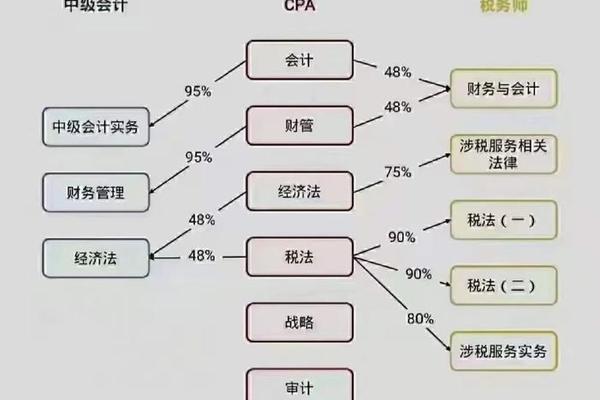

科目搭配需遵循知识关联性与难度平衡原则。会计作为六科的基础,与审计(关联度30%)、税法(关联度20%)存在知识点交叉,例如《审计》中的收入循环审计需依赖《会计》的收入确认准则,而《税法》的所得税计算则与《会计》的递延所得税处理直接相关。建议优先将关联科目组合,如“会计+审计+税法”或“会计+税法+经济法”,利用知识迁移效应降低学习成本。

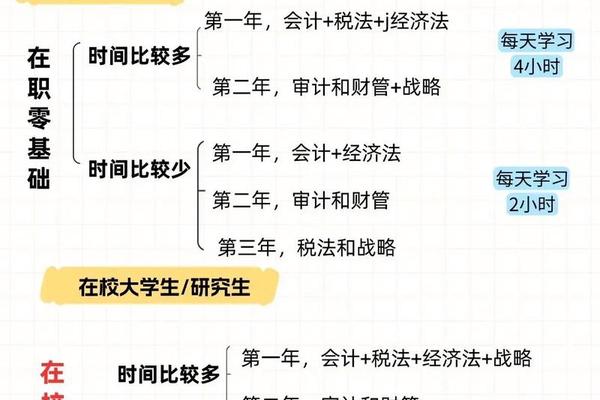

对于时间有限的考生,可采用“大科+小科”策略。例如,将《会计》《审计》等耗时较长的大科与《战略》《经济法》等偏记忆的小科搭配,避免高难度科目集中导致精力透支。全职备考者可尝试“3+3”模式(如第一年会计+审计+税法,第二年财管+战略+经济法),而在职考生更适用“2+2+2”分阶段突破。

二、三轮复习法的时间拆解

第一轮基础阶段(1-5月)需完成教材精读与框架搭建。以《会计》为例,建议投入450小时精读教材,逐章攻克长投、合并报表等难点,并同步完成课后习题。此阶段可借助思维导图工具梳理知识脉络,例如《财管》的资本结构理论可通过“MM定理→权衡理论→优序融资理论”的递进式结构强化理解。

第二轮强化阶段(6-7月)应聚焦高频考点与错题复盘。例如《审计》的内部控制测试、《税法》的增值税链条计算等核心模块需专项突破,结合历年真题分析命题规律。此阶段可采取“专题突破+模拟测试”组合,每周完成一套分章节模拟题,并将错误率高于30%的知识点标记为复习重点。

第三轮冲刺阶段(8月-考前)的核心是真题实战与查漏补缺。建议按考试时长进行全真模拟,例如《经济法》案例分析题需控制在45分钟内完成,训练答题节奏。利用碎片时间强化记忆类内容,如《战略》的SWOT分析模型、《经济法》的合同效力判定规则等。

三、时间颗粒度的精细管理

全职考生建议采用“模块化时间分配”,将每天6-8小时拆分为三个学习单元:上午攻克计算密集型科目(如《财管》的资本预算计算),下午处理理解型内容(如《审计》的审计流程设计),晚间进行记忆强化(如《战略》的风险管理框架)。每个单元后安排15分钟复盘,利用艾宾浩斯遗忘曲线规律巩固记忆。

在职考生需最大化碎片时间价值。例如通勤时段可收听《税法》课程音频,午休时间完成10道《经济法》选择题,晚间集中2小时进行《会计》分录练习。周末可设置“4+2”学习模式:4小时用于《审计》简答题训练,2小时进行《战略》思维导图绘制。

四、科目优先级与弹性调整

根据历年通过率数据,《会计》《审计》《财管》被称为“三座大山”,单科备考需投入300-600小时,建议优先安排。例如《会计》的长投合并模块建议预留80小时,而《财管》的财务报表分析需50小时专项训练。对于时间紧张的考生,可采取“保二争三”策略:确保两门主力科目通过,第三门作为弹性目标。

备考中需建立动态调整机制。若5月底前未完成《审计》一轮复习,可暂缓《战略》的备考,集中资源攻克核心科目。利用“二八法则”聚焦高频考点,例如《税法》的增值税、企业所得税占总分值的60%,可优先突破。

总结与建议

科学的注会六科时间分配需融合科目特性、个人基础与时间资源,形成“战略规划-战术执行-动态优化”的闭环体系。未来研究可进一步探索人工智能在个性化备考计划生成中的应用,例如基于考生学习数据的自适应推荐算法。对于考生而言,需牢记“持续投入比突击更重要”,通过精细化时间管理与弹性策略,实现六科备考的效率最大化。