在注册会计师(CPA)考试中,科学规划六门科目的备考顺序和搭配策略,是提升效率、降低压力的关键。合理的安排不仅能利用科目间的知识关联性,还能根据个人基础与时间分配实现难易平衡。本文将结合科目特点、备考策略及考生背景,为不同人群提供系统化的备考建议。

一、科目关联性优先原则

会计为核心基础,构建知识框架

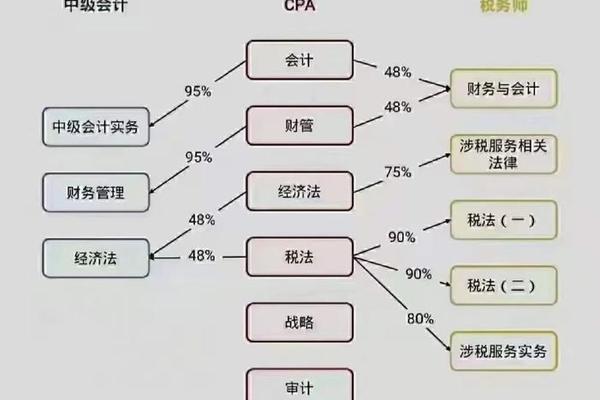

《会计》是CPA考试的基础学科,其内容贯穿财务报表编制、企业合并等核心知识点,与《审计》《税法》等科目紧密关联。例如,审计程序的设计需基于会计处理逻辑,而税法中的所得税调整也依赖会计利润计算。优先学习会计能为后续科目打下坚实基础。正如一位考生分享:“学完会计后,审计的教材不再晦涩,税法中的纳税调整也变得清晰。”

关联科目组合,提升学习效率

建议将关联度高的科目搭配备考。例如,《会计》+《审计》的组合适用于有实务经验的考生,因审计流程需基于会计知识;而《会计》+《税法》则适合零基础考生,因两者在实务中常需协同处理(如所得税汇算)。《审计》与《战略》在风险分析工具(如SWOT)上有交叉,可形成互补。

二、难度递进策略

由易到难,循序渐进

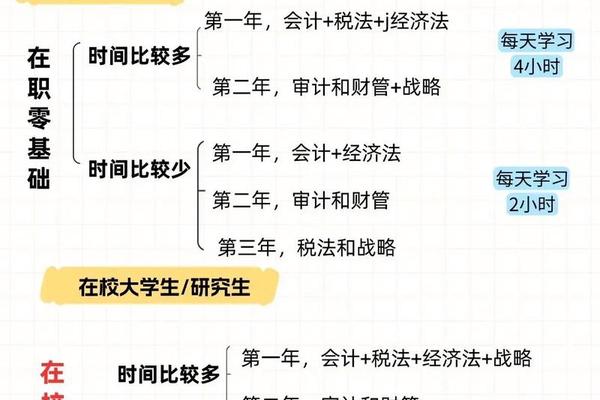

根据多数考生的经验,六科难度排序为:会计>审计>财管>税法>经济法>战略。零基础考生可从相对简单的《经济法》或《战略》入手,建立信心后再攻克核心科目。例如,一位双非背景考生通过“第一年会计+战略,第二年审计+经济法”的搭配,三年内完成六科。

难易搭配,平衡压力

避免同一年报考多门高难度科目(如会计+审计+财管)。推荐组合如:

这种搭配既能分散压力,又能利用不同科目的学习特点(理解型与记忆型交替)提高效率。

三、备考效率最大化

时间分配与科目权重匹配

各科目建议备考时长:会计(350-400小时)、审计(300小时)、财管(300小时)、税法(250小时)、经济法(200小时)、战略(180小时)。全职考生可尝试“两年计划”:第一年会计+税法+战略,第二年审计+财管+经济法;在职考生则推荐“三年计划”,每年两科。

真题导向与记忆强化

《经济法》《战略》等记忆型科目需依赖高频考点整理和答题模板。例如,战略的主观题可通过“五力模型模板”快速解题,经济法则需逆向思维理解立法意图。计算型科目(如财管)则需重点突破资本预算、财务比率等高频大题,避免盲目刷题。

四、个性化适配原则

零基础考生:优先建立知识框架

建议从会计+税法入手,因两者在实务中应用广泛。例如,会计的固定资产折旧与税法的加速折旧政策可联动学习。一位零基础考生分享:“学完会计后,税法的增值税链条原理不再抽象。”

在职考生:结合实务经验

从事审计工作的考生可优先报考审计+会计,利用实务经验理解审计程序;财务岗位考生则适合财管+战略,因涉及预算编制与风险管理。全职备考者可尝试三科联动(如会计+审计+税法),利用集中时间突破难点。

总结与建议

CPA备考顺序的核心在于平衡关联性、难度与效率。优先攻克会计可为其他科目奠定基础,而合理的科目组合能显著降低学习阻力。考生需根据自身基础、时间及职业规划动态调整策略。未来可进一步研究不同地区考生的通过率差异,或开发智能化备考工具(如基于知识图谱的科目推荐系统)。正如一位通过者所言:“选择比努力更重要,科学的规划是通关CPA的第一秘诀。”