根据多个权威来源及考生反馈,注册会计师(CPA)考试专业阶段的六科难度排序如下(从难到易),供参考:

难度综合排序(普遍认可)

1. 会计

2. 审计

3. 财务成本管理(财管)

4. 税法

5. 经济法

6. 公司战略与风险管理(战略)

考生背景对难度感知的影响

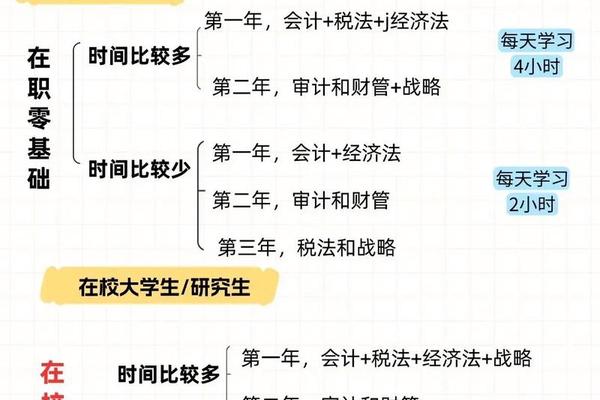

科目搭配建议

关键备考策略

注:以上排序基于多数考生反馈,但个体差异较大,建议结合自身基础调整备考计划。各科详细攻略可参考来源网页。

根据多个权威来源及考生反馈,注册会计师(CPA)考试专业阶段的六科难度排序如下(从难到易),供参考:

1. 会计

2. 审计

3. 财务成本管理(财管)

4. 税法

5. 经济法

6. 公司战略与风险管理(战略)

注:以上排序基于多数考生反馈,但个体差异较大,建议结合自身基础调整备考计划。各科详细攻略可参考来源网页。

穿衣讲究的人通常具备鲜明的性格特征,尤其是女性,其穿着习惯往往能反映内在的心理状态和价值观。结合多篇心理学研究和时尚分析,以下是对其性格特点的 一、自律与责任感 1. 注重细节与规划性 穿衣讲究的人常提前搭配好次日服装...

以下是2025年夏季明星男装时尚搭配的灵感解析及推荐风格,结合了明星同款穿搭思路和潮流趋势,供参考: 一、全黑机能风|王嘉尔同款暗黑系穿搭 王嘉尔以全黑造型著称,善于通过材质碰撞和细节设计提升高级感。例如: Louis...

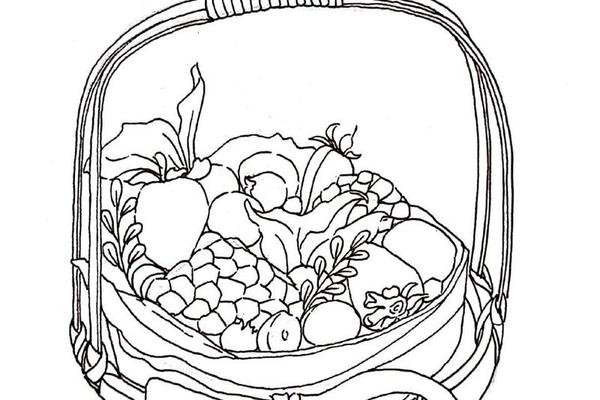

果篮的造型是简笔画创作的基础。初学者可从椭圆形或长方形的几何框架入手,通过叠加弧线、交叉线条等元素构建立体感。例如网页6提到的“提手与蝴蝶结”设计,既能展现竹编纹理,又能通过曲线柔化整体轮廓。具体步骤可分解为:先绘制篮口边缘...

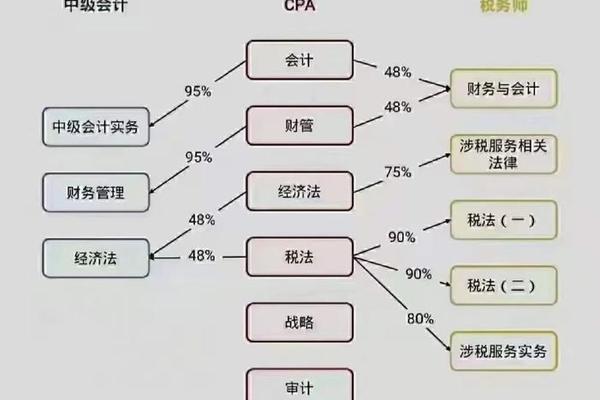

合理的科目搭配能提高备考效率,以下方案结合关联性、难易程度和备考时间设计,适用于不同需求的考生: 1. 一年两科搭配方案 会计+税法/审计:会计是核心科目,与税法(如企业所得税、增值税)关联度超60%,与审计(如长期股权...

在现代社会,男士正装不仅是职场与正式场合的通行证,更是一种无声的身份语言。从商务谈判到婚礼庆典,一套剪裁得体、细节考究的正装能塑造专业、稳重且富有品位的形象。本文以经典正装图鉴为切入点,结合行业标准与时尚趋势,系统解析当代男...

在时尚与审美不断迭代的今天,男性穿搭早已超越了简单的蔽体功能,成为个人气质与审美素养的无声宣言。服装色彩作为视觉表达的第一语言,既能塑造权威感与专业度,也能传递活力与个性。掌握科学系统的配色法则,不仅能规避“无效穿搭”的尴尬...

夏日微风中飘动的裙摆,总能将约会氛围渲染得格外浪漫。作为女性衣橱中的经典单品,裙子不仅是审美的表达载体,更蕴含着深层的社交智慧。从心理学研究到时尚观察,多维度数据显示:在约会场景中,穿裙装的女性获得积极评价的概率比裤装高出3...

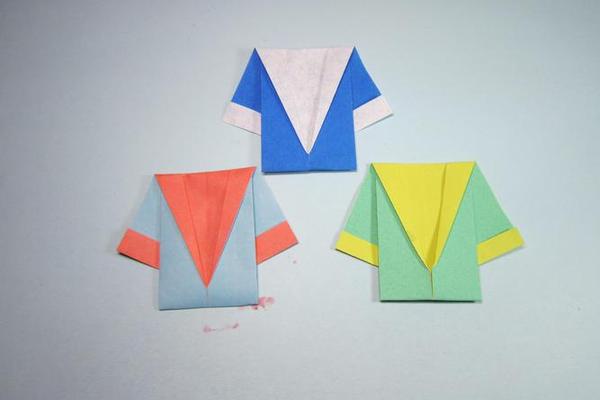

在日常生活中,衬衫的整洁度直接影响着个人形象的精致感。无论是商务场合还是日常收纳,掌握高效的衬衫折叠技巧不仅能节省衣柜空间,还能避免衣物因不当折叠产生的褶皱。本文结合多平台视频教程与图文指南,系统梳理衬衫折叠的核心方法与实用...