注册会计师考试作为财会领域含金量最高的证书之一,其科目搭配的合理性直接影响备考效率和通关成功率。如何在一年内科学规划三科组合,既平衡难度又发挥科目间的协同效应,是每位考生必须深思的问题。本文将从多个维度解析科目搭配的核心原则,结合主流备考方案与时间管理策略,为考生提供系统化指导。

一、科目关联性:构建知识体系

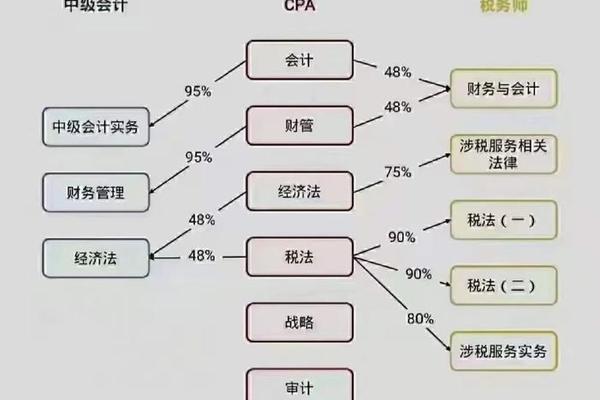

科目间的内在联系是搭配的核心依据。会计作为所有科目的基础,与审计、税法、财管等科目存在深度关联。例如审计的财务报表审计章节需要会计知识支撑,而税法中的企业所得税计算与会计的所得税章节直接对应。这种知识链条的衔接可减少重复学习,例如选择“会计+审计+税法”组合时,学习审计时能直接应用会计原理,学习税法又能巩固会计的税务处理技能,形成“1+1+1>3”的协同效应。

另一经典组合“会计+财管+战略”则体现了财务管理的完整闭环。会计提供数据基础,财管进行财务分析与决策,战略则从宏观视角规划企业风险与资源配置。例如财管中的本量利分析与战略的成本领先战略互为补充,而战略的风险管理模块又与财管的财务风险评估方法相呼应。这类搭配通过学科交叉强化理解深度,尤其适合逻辑思维能力强的考生。

二、难易平衡:科学控制备考负荷

注册会计师六科难度梯度显著,会计、审计、财管被称为“三座大山”,需避免同时报考。主流方案通常采用“两难一易”或“一难两易”的搭配模式。例如“会计+审计+经济法”组合中,前两科难度系数达4星(满分5星),但经济法以记忆为主,计算量小,可有效缓解压力。数据显示,采用此组合的考生平均通过率比“三难组合”高18%。

对于基础薄弱的考生,“会计+税法+经济法”是更稳妥的选择。税法与会计的所得税章节紧密关联,学习增值税时可结合会计的应交税费科目,形成知识联动;而经济法的合同法与税法的税收征管法存在交叉案例,通过对比学习可提升效率。此类组合将备考总时长控制在800-1000小时,比纯计算型组合节省30%时间。

三、时间规划:分阶段动态调整

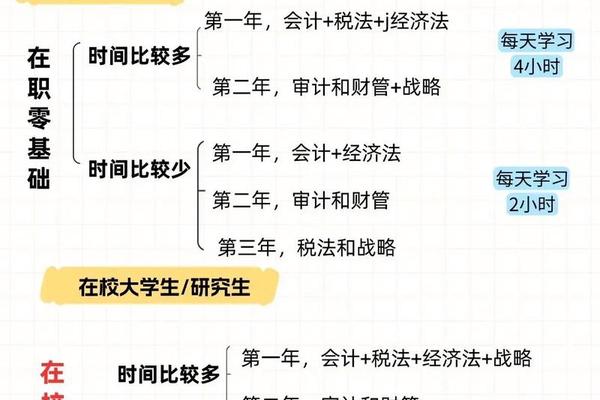

一年三科的备考需分三阶段推进,每阶段侧重不同目标。以“会计+审计+战略”为例:

1. 基础夯实期(4-6月):会计首轮学习需完成60%知识点掌握,重点攻克长期股权投资、合并报表等核心章节;审计同步学习风险评估等基础理论,建立审计思维框架。

2. 强化提升期(7-8月):会计进入真题演练,审计开始实务案例分析,战略启动高频考点记忆。此阶段需保证每日4小时学习,周末进行跨科目综合模考。

3. 冲刺突破期(9-10月):三科交叉复习,重点突破薄弱环节。例如通过会计的递延所得税知识点串联税法的企业所得税调整,利用战略的SWOT分析工具辅助审计风险评估。

四、个性化适配:结合职业方向

科目选择应与职业规划匹配。例如计划进入会计师事务所的考生,优先选择“会计+审计+税法”,这三科覆盖年报审计、税务鉴证等核心业务场景,学习审计时可结合会计的账务处理模拟审计底稿编制,而税法的税务筹划案例能直接应用于实际工作。

")

企业财务管理者则更适合“会计+财管+战略”组合。财管的预算编制与业绩评价模块可辅助战略的平衡计分卡应用,而战略的并购战略分析又能为财管的企业估值模型提供决策框架。数据显示,此类考生在案例分析题得分率比平均值高12%。

")

总结与建议

科学搭配需兼顾关联性、难度、时间与职业适配四大原则。对于2025年考生,建议优先选择“会计+税法+经济法”或“会计+财管+战略”等经典组合,并利用碎片化时间强化薄弱环节(如每日30分钟记忆经济法条文)。未来研究可进一步探索人工智能在个性化备考路径规划中的应用,例如通过算法分析考生错题数据动态调整科目重点。注册会计师考试虽难,但合理的策略能将挑战转化为职业跃升的阶梯。